Naravno početak godine je takođe vreme, kada svi počinjemo da razmišljamo o taksi i prikupljanju formulara i raznih obrazaca za taksu iz predhodne godine.

Svima nama je poznat RRSP račun i kako ovaj tip računa može da utiče na našu taksu i kako može da nam pomogne da uštedimo za buduća vremena, kao i to da nam pomogne da umanjimo svoju taksu za predhodnu godinu.

Taj tip računa je već u kanadskom taksnom sistemu od davne 1957 godine.

Mnogo toga je pisano na ovu temu i ovaj program ima dosta kako svojih dobrih tako i loših strana.

Druga vrsta računa koja je malo novija i koja je sa nama od 2009 godine jos uvek nailazi na dosta skepticizma. Ali kao profesionanli savetnik za investicije još uvek nisam naišao na neku lošu stranu ovog tipa račana za štednju i investicije. Naprotiv ovaj račun postaje bolji i bolji u svakoj godini. 2024te godine će postati bolji za još $7,000!

Dozvolite mi da objasnim.

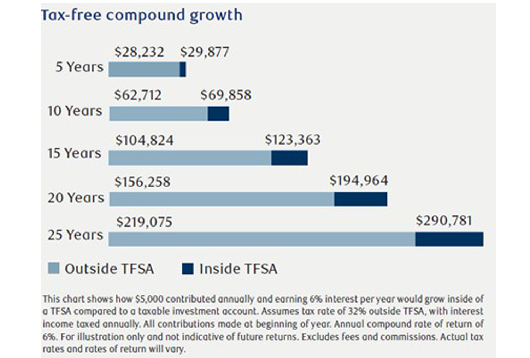

TFSA ili Tax Free Savings Account je vrsta računa koji vam omogućava, da odvojite odredjenu svotu novca, svake godine i investirate sa tim novcem. Od 2009 do sada totalna svota je $88,000 po punoletnom gradjanu Kanade (punoletnom u 2009).

Sledeće godina ta svota se povećava za $7,000 na ukupno $95,000. Sav novac investiran u TFSA raste bez ikakve takse, i kada se taj novac izvadi za licnu upotrebu, on se može koristiti sa računa, bez ikave takse.

Na primer ako vas račun niz dobre investicije poraste na $500,000 taj novac je vaš i može se koristite bez takse ili ostaviti da raste isto tako bez takse. U poredjenju sa RRSP ili otvorenim računima, vaš novac je podležan taksi ili pri podizanju iz RRSP ili niz svaku godinu.

U poređenju sa drugim računima, ako vaš otvoreni račun dobije $1 interesa, a vi ste u najvišoj taksnoj stopi u Ontariju, taj dolar kamate, može biti podvrgnut taksi od blizu 54%.

Ako odlučite da izvadite novac iz vašeg RRSP ili RiF računa, taj novac će isto tako biti podvrgnut vašoj ličnoj taksnoj stopi.

TFSA- znači nema takse na porast ili na kamate i kada novac stoji na tom računu i kada se podigne sa njega. Svake godine imate pravo da dodate odredjenu svotu novca, koja je već oporezovana.

Svake godine, vlada obavesti javnost u decembru, kolika je nova svota za sledeću godinu. Ako ne iskoristite tu svotu ove godine, mozete da je izkoristite sledeće.

Sa TFSA računom možete da imate dosta fleksibilnosti kako taj novac da korstite. Da li je to na duge ili kraće periode, TFSA ima tu fleksibilnost. Ako štedite za godišnji odmor ili za stare dane, bolje ne plaćati taksu na zaradu.

Još jedna prednost TFSA je u tome da taj novac može biti namenjen za vaše naslednike i isto tako neće biti oporezovane kada preminete. Vaša kuća, RRSP i ostale investicije mogu bit subjekat različitih poreza i taksi kada preminete.

Što se tiče investicionih opcija koje možete staviti u vaš TFSA, one su iste kao u RRSP. Možete da držite novac oročen u banci, kupite GiC, mutual fondove, obaveznice, ETF investicije ili akcije javnih kompanija.

Kao i uvek moj savet je da napravite raznovrsan portfolio od različitih investicija i da se opredelite na duge investicione staze. Šta god da odlučite, nemojte da ignorišete TFSA i tako ne iskoristite jednu od retkih šansi da uštedite na taksi, svake godine.

Za više informacija ili za bilo koju diskusiju po pitanju TFSA ili RRSP računa, drago bi nam bilo da vam pomognemo.

Slobodo nas kontaktirajte na rob.blagojevic@rbc.com ili 416-842-4369.

Rob Blagojević