Živimo u Kanadi, zemlji koja je po svim ekonomskim merilima pripada vrhu najrazvijenijih zemalja sveta (član G7 zemalja, visok GDP, stabilan finansijski sistem ali isto tako u zemlji čiji su servisi (bankarske usluge, osiguranje, telekomunikacije) jedne od najskupljih na svetu.

Razlog zbog čega Kanađani plaćaju tako skupe cene osnovnih servisa stoji u činjenici da je Kanada zemlja oligopolista koji neutrališu konkurenciju svojim udruživanjem i tako kontrolišu cene i razvijanje tržišta. Najbolji dokaz leži u automobilskom osiguranju i činjenici da vozači u Britanskoj Kolumbiji i Ontariju plaćaju u proseku i do hiljadu dolara više nego u Kvebeku i Princ Edvard Island-u. Po izveštaju Canadianundernjriter agencije jedan od glavnih razloga tolike razlike u ceni leži u tome da provincije u Kanadi koje imaju najniže cene osiguranja u isto vreme imaju i veću konkurenciju na tržistu nego u BC-iju i Ontariju. Ako uzmemo u obzir da Rogers, Bell i Telus kontrolišu telekom tržište u Kanadi i ne daju velikim konkurentima da uđu u Kanadu (primer 2013.te godine kada je Verizon hteo da uđe na kanadsko tržište ali je sprecen od strane tri udružene organizacije) onda shvatamo da je bitno da se veliki oligopolisti makar malo uzdrmaju sa svojih tronova.

Najbolji mogući način da se veliki giganti razdrmaju je primer FinTech revolucije koja se desila u Aziji i Evropi. Kineske banke ušuškane svojim državnim statusom i manjkom konkurencije nisu ni sanjale da će mešaging platforme -WeChat i online platforma AliBaba (AliPay) preuzeti njihov deo prihoda koji su dolazili iz naplata osnovnih bankovnih servisa.

Da bi vam pojednostavili celu priču daćemo vam budući, sličan scenario, koji može da se desi u Kanadi. Imate račun u TD banci i plaćate $10 mesečno za servis koji je po banci obrazložen kao trošak održavanja računa i osnovnih transakcija. Drugar vam kaže da Viber ili Whatsup nude plaćanje računa direktno iz njihovih aplikacija što vam donosi zaradu u vidu loyalty poena koje koristite kasnije za kafu, benzin ili za bilo šta se vi odlučite. Isto tako Viber i Whatsup vam ponude da iskoristite loyalty poene za pozivanje Ubera, naručivanje hrane, zakazivanje zubara, kupovinu garderobe direktno iz njihovih aplikacija, dobijanje malih zajmova. Uz sve to pogodnosti vi ništa ne morate dodatno da plaćate Viber-u ili Whatsup-u za osnovne bankovne service (plaćanje, slanje ili držanje para na računu).

Onda stoji jedno veliko pitanje: zašto bi ste i dalje plaćali TD banku koja vam ne nudi ni jednu drugu pogodnost za držanje para na njihovom računu za koje vam FinTeć-s nude mnogobrojne druge pogodnosti i još besplatno? Zašto bi ste imali kreditnu karticu sa RBC-ijem i plaćali godišnje $150 ako vam Stack ili Koho ponude iste mogućnosti ali za mnogo manje para ili potpuno besplatno.

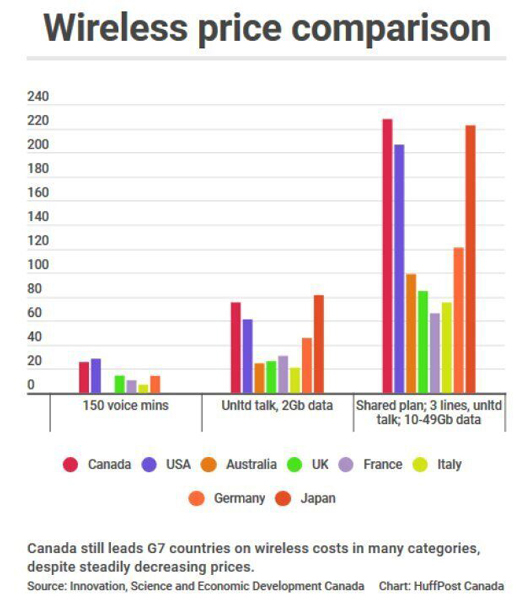

Verovatno se ne pitate zašto bankovni korisnici u drugim zemljama ili ne plaćaju uopšte za održavanja računa ili plaćaju jako male iznose. Ne pitate se jer ili ne znate šta se dešava u svetu ili jednostavno nemate drugog izbora. Sigurno znate da vaši rođaci u Srbiji imaju više gigabajta za mnogo manje para od vas u Kanadi ali verovatno mislite da je to Srbija pa je normalno da su cene telekom usluga jeftinije. Međutim ako uporedite cene telekom usluga u Australiji i Kanadi (dva slična tržišta po veličini i demografiji) videćete koliko mi više plaćamo iste service u Kanadi. Prosto je poražavajuce pogledati izvestaj kanadske vlade u kome se porede cene telekom (njireleš, broadband i mobile internet) usluga u Kanadi u odnosu na Australiju, Ameriku, Veliku Britaniju, Francusku, Nemacku i Japan. Ako pogledate taj izveštaj malo bolje onda ćete shvatiti zašto je bitno da FinTech-s konstatno izazivaju oligopoliste i teraju ih na smanjenje cena i pružanje boljih usluga. Zar nije Kanada socijal-kapitalistička zemlja u kojoj vlada open market atmosfera?

Photo Source: Huffington Post

Ipak FinTech revolucija koja se desila u svetu neće moci da zaobiđe i Kanadu. Navedeni primeri novih bankarskih servisa (WeChat i AliPay) su promenili bankarstvo i ostale industrije zauvek u Kini i Indiji. Možemo da tvrdimo da su Kanada i Kanađani drugačije tržište i demografija od Azijskih zemalja ali je naivno poverovati oligopolistima iz vodećih kanadskih organizacija koji nam serviraju razloge zbog čega Kanada kaska u inovacijama:

“Kanadska mentalitet i predostrožnost u vezi rizika koje FinTech i inovacije donose” – drugim rečima oni nas ubeđuju da ne tražimo nista nista novo jer nesto loše moze da nam se desi.

Geografska raspostranjenost (razlog zbog čega po oligopolistima telekom kaska u Kanadi) – drugim rečima oni nas ubeđuju da zato što su sve ostale zemlje na svetu manje od Kanade njihovi stanovnici imaju jeftinije i bolje servise.

Potreba za dodatnom regulacijom FinTecha (čitaj: sprečavanje inovacija od strane oligopolističkih lobija u vladi Kanade koji namerno otežu sa donošenjem olakšica za ulazak FinTech-a u Kanadi). Primer Retail Payments Oversight Framework koji je pokrenut kao mandat kanadske vlade još 2019 godine i omogući pristup FinTech-sima nacionalnim platežnim sistemima je pomeren za najmanje 2022. godinu.

Ipak nije sve tako crno. Kanada je donekle slobodno tržište po pitanju FinTech inovacija koje su jako bitne kako bi prodrmali oligopoliste ali i probudile nas potrošače. Baš zbog toga su Uber ili Air BnB promenili način na koji biramo taksi ili sobe na putovanjima. Ne treba zaboraviti da na kraju dana, potrošači su ti koji će odlučiti kome ce plaćati za usluge. Međutim ako želite bolje i jeftinije servise onda bi trebali da ste upućeni u to šta se dešava na tržištu i da gledate u ponude od strane novih kompanija. Jer nove kompanije donose inovacije, jeftinije i bolje usluge. Zato je FinTech bitan.

U sledećem broju ćemo vam predstaviti najvažnije FinTech-se u više detalja po svakom sektoru.

Autor: Marko Pavlović

FinTech tekstove priprema i piše Marko Pavlović, trenutno zaposlen kao Head, Digital Payments u Prodigy Labs, FinTech-u specijalizovanom za Digital Identity, Digital Payments i Open Banking.

Marko je radio sa FinTech sektorom kao deo inovacijskih timova u RBC banci, Payments Canada (kanadska vladina agencije za platežne sisteme) i drugim organizacijama. Marko je pokrenuo dva FinTech-a, Sherpa.Tax i GetPrep.